【内容导航】:

一、会计对象

【所属章节】:

本知识点属于《会计基础》科目第一章总论

【知识点】会计的对象与目标

会计对象

会计对象是指会计核算和监督的内容,即会计工作的客体。具体是指社会再生产过程中能以货币表现的经济活动,即资金运动或价值运动。

凡是特定主体能以货币表现的经济活动都是会计核算和监督的内容,也就是会计的对象。以货币表现的经济活动又称为价值运动或资金运动。

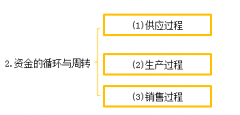

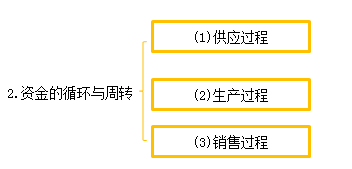

资金运动包括特定对象的资金投入、资金的循环与周转(即运用)、资金退出等过程。我们以工业为例说明资金运用的过程:

1.资金的投入

3.资金的退出:是指资金离开本单位,退出本单位的循环与周转。资金退出是资金运动的终点,主要包括偿还各项债务、依法纳税以及向所有者分配利润等。

结论:上述资金运动的三阶段是相互支持、相互制约的统一体,没有资金的投入,就没有资金的循环与周转,更不会有资金的退出。没有资金的退出就没有新一轮的资金投入。

【例题•多选题】下列业务中,属于资金退出的有( )。

A.购买材料

B.缴纳税金

C.分配利润

D.银行借款

【例题•单选题】会计核算的内容是指特定主体的( ),包括资金投入、资金运用、资金退出三个阶段。

A.资金运动

B.资金循环

C.实物运动

D.经济资源

【例题•单选题】下列关于会计对象说法,不正确的是( )。

A.会计对象是指会计所要核算与监督的内容

B.特定主体能够以货币表现的经济活动,都是会计核算和监督的内容

C.企业日常进行的所有活动都是会计对象

D.会计对象就是以货币表现的经济活动又称为价值运动和资金运动(二)会计目标

会计目标也称会计目的,是要求会计工作完成的任务或达到的标准,即向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。

【例题•多选题】财务会计目标是通过编制财务报告,借以反应企业的( )。

A.成本费用

B.经营成果

C.财务状况

D.现金流量

免责声明:本文内容均来源于网友提供或各大相关网站。由本站编辑整理,仅供个人研究、交流学习使用,不涉及商业盈利目的。

(责任编辑:MPAcc考研网)